多伦多2021年7月28日电 /美通社/ -金星资源有限公司(纽约证券交易所美国股票代码:GSS)(多伦多证券交易所代码:GSC)(GSE: GSR)(“金星”或“公司”)报告截至2021年6月30日的三个月和六个月的财务和经营业绩。此处提及的“$”均指美元。

2021 年第二季度亮点:

- Wassa的2021年第二季度产量总计为3.79万盎司(“koz”),总维持成本(“AISC”)为每盎司1,182美元(“/盎司”)。2021年上半年的产量总计为78.0koz,AISC为1,140美元/盎司,公司仍有望实现最近修订的2021年145-155koz的生产指导。

- 2021年第二季度,Wassa地下品位平均为每吨3.1克(“克/吨”),与储量品位一致,比2021年第一季度高出4%。

- 锡膏填充测试工作在本季度继续进行,最近的积极结果支持目前正在进行的第二个测试采场,如果成功,将导致在 2021 年第四季度重新启动计划的填充计划。

- 2021年第二季度,在计划的未来生产扩张之前,继续投资于Wassa的加密钻井和开发。2021年第二季度资本支出总额为1,200万元(“m”)。

- 截至2021年6月30日,现金在2021年第二季度增加了6.6百万美元,达到72.7百万美元,净债务减少至3100万美元。

- 麦格理银行有限公司的高级担保信贷安排(“麦格理信贷安排”)进行了重组,并扩大为三年期9000万美元的循环信贷安排(“RCF”),有3000万美元的未提取流动性。摊销概况也进行了重组,在 2021 年和 2022 年释放了 3000 万美元的流动性。

- 再融资加上手头现金使金星能够偿还2021年8月到期的7%可转换债券(“可转换债券”)。此次去杠杆化事件将进一步加强公司的资产负债表,并降低资本成本。

- 矿内勘探继续在当前和计划中的储量矿区附近取得积极的钻探结果,目前正在进行加密钻探,目的是在年底前确定矿产资源。

表1–2021年第二季度业绩摘要(除非另有说明,持续经营业务)

|

1. 参见“非公认会计准则财务指标” |

第 2 季度 2021 |

第 2 季度 2020 |

% 改变 |

H1 2021 |

H1 2020 |

% 改变 |

|

|

制作 – 瓦萨 |

科兹 |

37.9 |

44.8 |

(15)% |

78.0 |

85.1 |

(8)% |

|

生产 – Prestea(已停产) |

科兹 |

- |

5.9 |

(100)% |

- |

15.5 |

(100)% |

|

黄金总产量 |

科兹 |

37.9 |

50.6 |

(25)% |

78.0 |

100.6 |

(22)% |

|

黄金售出 – 瓦萨 |

科兹 |

37.7 |

46.5 |

(19)% |

76.6 |

83.0 |

(8)% |

|

黄金出售 - Prestea(已停产) |

科兹 |

- |

6.2 |

(100)% |

- |

15.2 |

(100)% |

|

黄金总销量 |

科兹 |

37.7 |

52.7 |

(28)% |

76.6 |

98.2 |

(22)% |

|

平均已实现黄金价格(包括递延收入) |

$/盎司 |

1,709 |

1,621 |

5% |

1,688 |

1,559 |

8% |

|

每盎司现金运营成本 - Wassa1 |

$/盎司 |

752 |

633 |

19% |

734 |

632 |

16% |

|

每盎司现金运营成本 - Prestea1 |

$/盎司 |

- |

2,292 |

(100)% |

- |

1,986 |

(100)% |

|

每盎司现金运营成本 - 合并1 |

$/盎司 |

752 |

827 |

(9)% |

734 |

842 |

(13)% |

|

每盎司总维持成本 - Wassa1 |

$/盎司 |

1,182 |

957 |

23% |

1,140 |

958 |

19% |

|

每盎司的总维持成本 - Prestea1 |

$/盎司 |

- |

2,910 |

(100)% |

- |

2,471 |

(100)% |

|

每盎司总维持成本 - 合并1 |

$/盎司 |

1,182 |

1,186 |

-% |

1,140 |

1,193 |

(4)% |

|

黄金收入 |

$m |

64.4 |

75.4 |

(15)% |

129.4 |

129.5 |

- |

|

调整后息税折旧摊销前利润1 |

$m |

26.0 |

36.4 |

(28)% |

53.3 |

57.6 |

(8)% |

|

经调整后股东应占收益/股份 - 基本1 |

$/股 |

0.05 |

0.10 |

(50)% |

0.09 |

0.12 |

(25)% |

|

营运资金前的运营提供的现金 |

$m |

23.2 |

34.9 |

(34)% |

46.5 |

52.1 |

(11)% |

|

营运资金和已缴税款的变化 |

$m |

(10.3) |

(4.0) |

(158)% |

(23.3) |

(13.5) |

(73)% |

|

用于投资活动的现金净额 |

$m |

(10.4) |

(9.6) |

(8)% |

(23.2) |

(22.0) |

(5)% |

|

融资活动提供的现金净额 |

$m |

4.2 |

(5.6) |

175% |

11.9 |

(5.5) |

316% |

|

自由现金流 1 |

$m |

2.4 |

21.4 |

(89)% |

- |

16.5 |

(100)% |

|

现金 |

$m |

72.7 |

45.1 |

61% |

72.7 |

45.1 |

61% |

|

净债务 |

$m |

31.0 |

56.0 |

(45)% |

31.0 |

56.0 |

(45)% |

Golden Star首席执行官Andrew Wray评论说:“

我们2021年上半年的主要目标是继续为未来的产量增长定位业务,并能够在2021年8月偿还51.5百万美元可转换债券。随着本季度现金头寸增加到7270万美元,以及麦格理信贷融资的成功再融资,我们现在有足够的流动性,能够在到期时现金结算可转换债券。

继最近修订了 2021 年指南之后,我们的主要运营重点是在年底前完成膏体灌装厂的调试。最近的焊膏强度测试工作取得了积极成果,并支持在 2021 年第三季度推进第二个测试场。我们将在 2021 年下半年发布进一步更新,以实现 2022 年二级采场的生产目标。

在焊膏填充测试工作进行的同时,我们还在继续进行运营变更,旨在进一步提高开发速度,以提高操作灵活性。这项工作使下降发展在本季度达到495水平。这一里程碑对于为运营提供更大的灵活性至关重要 - 这开辟了提供进入初级采场所需的新生产区域,这些生产区域最初计划于 2022 年进行,现在正在提前部分取代由于正在进行的浆料填充强度测试工作而推迟的二级采场。

2021年加大勘探投资力度正在产生积极成果,特别是矿内计划,我们现在正在从区域靶区重新分配资源,以进行额外的加密钻探,以划定现有和计划储量基础设施附近的靶区的资源。

随着我们进入2021年下半年,可转换债券的偿还代表了我们重组和加强资产负债表的又一重要步骤,而对膏体填充活动的全面调试和持续交付增加的开发指标的运营重点将使运营恢复到我们计划的位置,以便在2022年及以后实现进一步增长。

2021 年第二季度业绩网络直播和电话

会议公司将于美国东部时间 2021 年 7 月 29 日星期四上午 10:00 举行 2021 年第二季度业绩电话会议和网络直播。免费电话(北美):+1 888 390 0546 多伦多本地和国际:+1 416 764 8688

免费电话(英国):0800 652 2435

会议ID:98666950

网播:https://produceredition.webcasts.com/starthere.jsp?ei=1477518&tp_key=0b1e14f35e 电话会议结束后,公司网站将提供录音:www.gsr.com。

主要事件 – 2021 年第二季度

瓦萨运营绩效和基础设施投资

- 2021年第二季度的平均开采率为每天3,963吨(“tpd”),比2020年第二季度实现的4,418吨/天下降10%,比2021年第一季度实现的4,499吨/天的采矿率低12%,这主要是由于低于计划的开发速度导致采矿计划被迫改变。

- 地下开采品位平均为3.1克/吨,与3.1克/吨的地下储量品位一致,比2021年第一季度的品位高4%。

- 鉴于金价持续走强,低品位库存的处理在2021年第二季度继续进行。这一举措在不影响黄金回收率的情况下利用了加工厂的潜在产能,贡献了额外的现金流,尽管AISC略高于地下矿山。这一举措在 2021 年第二季度贡献了 5koz 的产量。

- 对基础设施的投资在整个 2021 年第二季度继续进行,以提供额外的采矿灵活性,以提高采矿率。2021年第二季度,Wassa的资本支出总额为1200万美元,其中包括1.9万美元的资本钻探。

- 运营改进和招聘更多大型运营商在本季度下半年的发展速度有所增加,6 月份的发展速度符合计划,与 2020 年相比增长了 15%。在本季度,斜坡道开发达到495水平,通道和水平开发已开始将新的开发和生产区域纳入2021年下半年的矿山计划。这些采场原计划于2022年进行,并将提前更换一些因糊状工厂调试过程完成而延迟的二次采场材料。

焊膏填充调试更新

- 继 2020 年第四季度完成工厂建设后,膏体填充工厂调试过程于 2021 年第一季度开始。正如之前宣布的那样,由于 2021 年 4 月测试场的一些质量保证测试返回的填充强度低于预期,调试被推迟。

- 因此,测试工作计划得到了扩展。该公司正在与Minefill Services和加纳塔克瓦矿业与技术大学合作。初始测试采场的岩心样品已经获得,并且正在与混合料设计的进一步测试工作同时进行测试。其他样品现已抵达澳大利亚进行验证测试和混合设计测试工作。最近的测试结果,特别是在水泥含量较高的7-10%下,显示的结果支持调试过程进展到第二个测试采场的填充。

- 第二个测试采场已经确定,目前正在进行灌装前的生产阶段,预计将在 2021 年第三季度进行。采场将使用10%的水泥混合物进行测试,以获得最大的填充强度,同时继续进行场外混合料设计优化和测试工作。如果该测试工作如预期的那样返回令人满意的强度结果,公司预计将在2021年第四季度重新开始灌装计划,从而允许在2022年按原计划从二级采场生产。

新型冠状病毒肺炎 (COVID-19) 大流行

- 加纳在 2021 年第二季度的 COVID-19 病例略有增加。截至2021年6月30日,瓦萨矿所在的西部地区共确认了5,953例阳性病例,其中23例为活动病例,比上一季度有所改善。在 2021 年第二季度,Wassa经历了 10 例疑似 COVID-19 病例,其中 6 例确诊病例,截至季度末有 2 例待定结果。

- 2021 年,COVID-19 大流行影响了我们外籍运营商的可用性。这导致实现的开发速度低于计划,如 2021 年第一季度结果和最近的膏体填充设备调试更新所报告的那样。公司正在投资额外的资源,并对我们的运营结构进行了更改,以减轻 COVID-19 大流行对发展速度的持续影响。

- 在整个大流行期间,将多尔运往炼油厂的供应链以及关键消耗品(包括氰化物、石灰、研磨介质、燃料和润滑剂)的供应链一直保持不变。所有供应链都受到持续监控,并为基本供应链确定了替代供应商。

安全与健康

- 2021年6月,瓦萨采矿作业的两名雇员受轻伤。两名员工正在接受治疗和审查,诊断为有可能完全康复。反映这些事件,截至2021年6月30日,持续经营业务的全工伤频率(“AIFR”)为2.91,总可记录工伤频率(“TRIFR”)为0.97,基于每百万工时12个月的滚动平均值。相比之下,截至2020年6月30日的持续经营AIFR为3.57,TRIFR为0.54。

麦格理信贷的重组和规模扩大

- 2021年5月31日,公司宣布将麦格理信贷额度重组并升级为三年期RCF。区域合作框架的能力增加了2 000万美元,达到9 000万美元,在提取的6 000万美元余额之外创造了3 000万美元的流动资金。

- 重组还取消了500万美元的季度资本偿还摊销情况,如果麦格理信贷额度完全提取,该配置文件将于2021年9月生效,如果维持目前的6000万美元提取金额,则将于2022年3月生效。因此,这在 2021 年又释放了 1000 万美元的流动性,在 2022 年释放了 2000 万美元。

- 区域合作框架的容量将保持在9000万美元,直到2023年6月30日,届时将降至5000万美元,直到2024年6月30日到期。RCF的期限和容量的逐步下降将每年进行审查,并可能进一步延长,前提是通过计划的加密钻探计划成功地将矿产资源转化为矿产储量。

黄金对冲

- 作为修改麦格理信贷额度的条件,公司将其黄金价格保护对冲计划延长至2024年上半年,与麦格理银行签订了额外84,375盎司的零成本领子。

- 这使得截至 2021 年 6 月 30 日的对冲头寸总额达到 150,000 盎司,从 2021 年 9 月 30 日至 2024 年 6 月 30 日以每季度 12,500 盎司的速度到期。

- 对冲计划现在涵盖了RCF当前期限内预测产量的25-30%。所有套期保值的下限均为1,600美元/盎司,2021年和2022年的平均上限为2,171美元/盎司,2023年和2024年的平坦上限为2,115美元/盎司。

在市场股票计划中

- 2020年10月28日,公司根据销售协议(“销售协议”)与BMO资本市场公司(“BMO”)就金星普通股订立了市场股权分配计划(“ATM计划”)。根据销售协议的条款,公司可以通过BMO作为股票分配的代理人或委托人,不时分配最高总销售价格高达5000万美元的普通股。ATM计划的收益将用于Wassa的可自由支配增长资金,勘探,一般企业用途和营运资金。

- 截至 2021 年 6 月 30 日,根据销售协议共售出 4,220,213 股普通股,净收益为 13.8m 美元,其中 5.2m 美元是在 2021 年第二季度产生的。

董事会变更

- Karen Akiwumi-Tanoh和Gerard De Hert在2021年5月6日的股东周年大会(“年度股东大会”)上当选为公司董事。Robert Doyle在年度股东大会后退休,以符合Golden Star董事会(“董事会”)的规定,即董事的最长任期为10年。Mona Quartey 接替 Doyle 先生担任董事会审计委员会主席。

出售普雷斯蒂亚 - 递延对价修订协议

- 2020年9月30日,公司根据股份购买协议(“SPA”)完成了将其在Prestea的90%权益出售给Future Global Resources Limited(“FGR”),由Golden Star的全资子公司Caystar Holdings(“Caystar”)出售,并由FGR购买Bogoso Holdings(“Bogoso”)的所有已发行和流通股本, GSBPL90%股份的持有人,由FGR的主要股东Blue International Holdings(“BIH”)担保的3430万美元的递延对价,在下文所述的SPA修订之前,FGR应分以下部分向Golden Star支付:

- 500万美元现金将在(i)FGR与加纳环境保护局(“EPA”)就Prestea建立新的填海债券之日,以及(ii)2021年3月30日(以较早者为准)支付;

- 1,000万美元的现金和净营运资金调整后的余额付款(如SPA所述),截至本协议日期约为430万美元,将于2021年7月31日支付;和

- 1500万美元的现金将于2023年7月31日支付。

水疗修订

- 2021年3月28日,公司和Caystar与FGR和BIH达成协议,修改SPA以考虑递延对价条件。如SPA所述,构成递延对价的分阶段付款被重新描述为(i)原定于2021年3月30日到期的500万美元和(ii)原定于2021年7月31日到期的1000万美元,分别于2021年5月31日支付。

- 2021年5月31日,公司与开司达与FGR和BIH签订了第二次修订协议,以进一步修订SPA。构成递延对价的分阶段付款被重新描述,以便 FGR 有时间完成正在进行的融资交易和 Bogoso-Prestea 的环境债券流程。根据SPA的第二次修订,递延对价付款的到期时间如下:

- 2021 年 5 月 31 日到期的 1500 万美元付款必须在 2021 年 7 月 16 日之前支付;和

- 大约 460 万美元(包括约 430 万美元的营运资金余额付款和 Caystar 根据 2020 年 9 月 30 日的过渡协议向 FGR 提供的服务费用约 30 万美元)必须在不迟于 2021 年 7 月 31 日之前支付。

- 截至本文发布之日,FGR已履行其在2021年7月16日之前向Caystar支付1500万美元的义务。FGR声称,由于各种涉嫌违反SPA的行为,它有权抵消其在经修订的SPA下支付此类款项的义务,Golden Star和Caystar认为这一索赔完全没有法律依据。开司达还要求FGR根据波黑在SPA中提供的担保支付1 500万美元。如果未收到BIH的付款,Golden Star和Caystar正在评估所有可用的追索途径,以寻求全额收回FGR根据SPA所欠的款项。

遣散费索赔

- 2020年9月15日,Golden Star (Bogoso/Prestea) Limited(其后更名为FGR Bogoso Prestea Limited(“FGRBPL”)的某些员工在加纳法院提起诉讼,声称SPA预期的交易的完成将触发其现有雇佣关系的终止,使他们有权获得遣散费(“遣散费”)。Caystar行使了其在SPA下的权利,控制了遣散索赔,并聘请了代表FGRBPL的法律顾问为索赔辩护。在 2020 年 9 月 30 日完成出售交易后,没有雇佣合同被分割、修改或修改,FGRBPL(自 2020 年 9 月 30 日起由 FGR 拥有)继续运营,现有的雇佣合同和合同条款得到履行。

- 2020年9月22日,FGRBPL向法院提出申请,要求下令删除原告缺乏资格或行为能力的索赔声明,并披露不合理的诉讼理由。2021 年 2 月 16 日,法院裁定 FGRBPL 胜诉,原告的诉状没有披露合理的诉讼理由,因此是轻率、无理取闹和可耻的。因此,原告缺乏提起诉讼的必要资格或能力。

- 2021年3月26日,原告提交了上诉通知书。截至本文件发布之日,上诉记录正从加纳高等法院转交加纳上诉法院。尽管有上述规定,FGR已与原告就遣散索赔达成和解协议,不确定FGR的此类和解将如何影响未决的上诉程序。

能源管理与气候变化

- 2021 年 6 月,在 Genser 天然气发电站成功投产后,在 Wassa 进行了全业务范围的能源审查,这是该企业更新能源管理规划的第一阶段。这次审查标志着为该行动拟议的新能源组合建立基线的第一阶段。对已确定的能源机会的评估将为管理层提供关于企业边际减排成本曲线的信息,进而实现潜在的能源效率改进、减排和成本节约。这些和其他举措构成了公司更广泛的气候变化管理战略的一部分。

皇家黄金投资的金星油棕种植园

- 2021年4月20日,本公司全资非牟利附属公司金星油棕种植园有限公司(「金星油棕种植园」)与皇家黄金公司(「皇家黄金」)全资附属公司RGLD Gold AG(「RGLD」)订立协议,规定皇家黄金投资金星屡获殊荣的旗舰可持续发展项目油棕种植园计划。

- 考虑到与瓦萨矿的长期关系,以及瓦萨业务的东道社区,皇家黄金公司承诺在未来五年内每年捐款15万美元,为GSOPP的活动提供财政支持,使瓦萨运营社区受益。皇家黄金于 2021 年 4 月向 GSOPP 首次捐款 150,000 美元。这笔投资将用于加速公司创新可持续发展计划的发展,该计划旨在创造可持续的替代生计,为该地区带来额外的经济刺激和社区发展遗产。所得款项将用于支持瓦萨周围棕榈油种植园的进一步发展,以及发展GSOPP的活动,包括评估下游加工机会。

- GSOPP是金星的旗舰可持续发展和社会企业倡议。它在位于加纳西部地区的公司金矿业务附近的社区开发和经营油棕种植园,以造福东道社区的成员。该计划致力于确保在以前的自给农场和以前用于采矿活动的土地上创建高价值农业综合企业期间零森林砍伐。自2006年成立以来,GSOPP已在1,500多公顷的土地上开发了种植园,为700多个家庭提供了支持,其产量水平是加纳小农户平均水平的三倍。GSOPP的活动也符合公司更广泛的可持续发展目标,即建立高价值的采矿后土地使用,自筹资金的重新植被和创造生物质作为碳汇以抵消运营排放。

2020年企业责任报告

- 公司于2021年4月30日发布了《2020年企业责任报告》。该报告是根据全球报告倡议组织标准(核心选项)、联合国全球契约报告要求和可持续发展会计准则委员会(“SASB”)的金属和采矿业可持续发展会计准则编写的。该报告和ESG投资者介绍可在公司网站上找到:www.gsr.com/responsibility。

- 该报告的主要亮点包括:

- COVID-19大流行管理方面的领先实践对生产的影响最小,更重要的是,COVID-19没有造成生命损失,并且限制了整个劳动力的严重健康结果。

- 2020 年 3 月在 Prestea 发生的一起致命事故破坏了整个公司受伤率的持续改善。

- 瓦萨被公认为加纳最安全的矿山,在加纳采矿业奖中获得了职业健康和安全最佳表现奖。

- 金星继续在疟疾预防方面保持领先,2020 年创下公司记录以来最低的病例率和疟疾损失天数。

- 公司实现了100%符合其法定监控计划要求,99%以上符合相关质量标准。

- 根据我们于 2020 年 3 月推出的包容性和多元化政策,公司保持了较高的本地含量,加纳 99% 的员工是加纳国民,59% 的劳动力来自当地东道社区。

2021年全年生产、成本和资本支出指引

正如之前在 2021 年第一季度业绩新闻稿中强调的那样,新浆料灌装厂的调试过程在第一个测试采场返回的强度测试结果低于预期。这一结果导致调试过程延迟。正在进行进一步的测试工作和分析,以确保膏体厂以所需的强度生产材料,以实现安全的采矿作业和成功的支柱提取。

该测试工作正在进行中,并取得了积极进展,最新的强度测试结果与设计参数更加一致。第二个调试测试场已经确定,将于2021年第三季度完成。这将以10%的更高水泥含量进行测试,如果它符合所需的设计强度要求,如预期的那样,那么填充可以在2021年第四季度重新开始。

浆料厂调试完成的延迟影响了公司2021年计划矿石吨的21%。低于计划的开发仪表加剧了这种影响,这主要是由于与 COVID-19 大流行相关的问题导致的运营商可用性。这两个问题的解决有望在2021年完成。然而,对今年剩余时间的采矿计划重新排序意味着,由于高品位次级采场推迟到2022年,可用矿石量将低于最初计划,品位略低于原计划。

因此,2021年的生产指导已降至145koz至155koz,AISC指导区间已增加到1,150美元/盎司至1,250美元/盎司,这主要是由于产量下降和预期成本通胀。

资本支出指导范围保持不变,为4500万美元至5000万美元。虽然总体预算是一致的,但由于对开发和尾矿储存设施(“TSF”)扩建项目的投资增加,维持资本指导有所增加。扩张资本指引已经下调,一些通风资本从 2021 年第四季度推迟到 2022 年初。预计这种推迟不会对中短期采矿计划产生影响。

今年1400万美元的勘探预算与之前的指导意见大致一致,尽管今年迄今为止已取得积极成果的上倾和下倾、矿内钻探靶区的支出分配有所增加。

表2:2021年全年生产和成本指导

|

单位 |

2021 |

2021 年指南 |

|

|

生产和成本指导 |

|||

|

黄金生产 |

(科兹) |

145-155 |

165-175 |

|

现金运营成本1 |

($/盎司) |

750-800 |

660-700 |

|

总括保险1 |

($/盎司) |

1,150-1,250 |

1,000-1,075 |

|

资本支出指导 |

|||

|

维持资本2 |

($m) |

32-35 |

26-28 |

|

扩张资本2 |

($m) |

13-15 |

19-22 |

|

总资本支出 |

($m) |

45-50 |

45-50 |

|

资本化勘探 |

($m) |

8 |

4 |

|

费用勘探 |

($m) |

6 |

11 |

|

总勘探 |

($m) |

14 |

15 |

|

总资本和勘探支出 |

($m) |

59-64 |

60-65 |

|

笔记: |

|

1. 参见“非公认会计准则财务指标”。2. 扩建资本是指新业务产生的成本以及与现有业务的重大项目相关的成本,这些项目将大幅增加产量。与现有业务相关的所有其他成本均被视为维持资本。 |

合并经营业绩摘要 – 2021 年第二季度

瓦萨运营概述

瓦萨2021年第二季度的黄金产量为37.9koz,比2020年第二季度的44.8koz低15%。这一下降是由于开发速度低于计划,导致地下矿石吨数减少。较低的开采量部分被低品位库存吨导致的加工量增加所抵消,这对整体加工品位产生了不利影响。

恢复

2021年第二季度的回收率为95.5%,与2021年第一季度持平,尽管在此期间处理了大量低品位库存,但仍显示出强劲的表现。

瓦萨地下

生产 – 瓦萨地下矿(“瓦萨地下”)在 2021 年第二季度生产了 33.3koz 黄金(约占瓦萨总产量的 88%)。相比之下,2020年第二季度的产量为42.4koz,这是一个强劲的比较时期,采矿率和品位都较高。

采矿率 - Wassa 2021 年第二季度地下采矿率平均为 3,963 吨/天,比 2020 年第二季度实现的 4,418 吨/天的采矿率低 10%,比 2020 年第一季度实现的 4,499 吨/天低 12%。采矿率的降低是由于低于计划的开发速度造成的停止限制,导致采矿计划被迫改变。

品位 - 本季度地下品位平均为3.1克/吨,略高于2021年第一季度的品位,与储量品位一致。

瓦萨主坑/库存

2021年第二季度,瓦萨主矿坑的低品位库存为216.0kt,平均品位为0.66克/吨,与瓦萨地下矿石混合,产量为4.7koz黄金,而2020年第二季度为2.4koz。对复苏没有重大影响,如果当前的金价环境继续下去,公司将在2021年继续投机取巧地处理低品位库存。

单位成本

单位成本表现在 2021 年第二季度保持强劲。由于开采率降低,开采矿石的开采单位成本为40.3美元/吨,比2020年第二季度高出29%。由于处理的低品位库存材料数量增加,工厂吞吐量提高,使加工成本总计16.1美元/吨,比2020年第二季度的17.5美元/吨低约8%。

每盎司成本

与2020年第二季度相比,2021年第二季度每盎司销售成本增长21%至1,033美元/盎司,原因是产量下降、矿山运营成本增加和折旧成本增加,部分被金属库存信贷的运营成本所抵消。

与2020年第二季度相比,2021年第二季度每盎司现金运营成本增长19%至752美元,主要原因是:

- 产量下降导致销量下降

- 与品位控制钻探增加相关的地下采矿成本增加

- 通胀同比上升导致劳动力成本上升

- 由于 2020 年第二季度燃料成本增加,这得益于政府对电力成本的临时补贴(与 COVID-19 相关),该补贴尚未持续到当前时期

与2020年第二季度相比,2021年第二季度AISC上涨23%至1,182美元/盎司,原因是:

- 产量和销量下降

- 如上所述,现金运营成本增加

- 更高的持续资本支出

- 加工成本较高的库存吨数增加

资本支出Wassa 2021 年第二季度的资本支出总额为 1200 万美元,与 2020 年第二季度的支出一致。Wassa 管理团队继续将精力集中在关键开发支出上,以支持地下运营的中期增长,包括:

- 维持资本化地下开发活动3.6百万美元(2020年第二季度:3.8m美元)和3.3百万澳元的TSF扩建(2020年第二季度:零)。

- 资本化勘探钻探1.9m美元(2020年第二季度:0.1m美元),主要与Wassa上倾和下倾延伸有关,未来产量增加的开发成本为0.8m美元(2020年第二季度:0.8m美元)和金刚石钻探下降570水平为0.7m美元(2020年第二季度:零),其中两台钻机专注于推断为指示资源转换到Wassa中包含的初步经济评估所涵盖区域(“PEA区域”)现有储量以南的指示资源转换技术报告。

- 2021 年第二季度膏体填充厂项目的调试产生了 $3.7m。

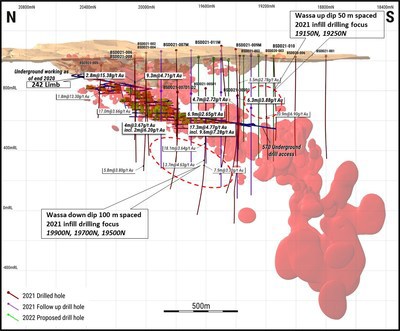

瓦萨地下加密钻探

在2021年第二季度,Wassa 地下钻探计划完成了 20,906 米的金刚石岩芯钻探,在此期间的总钻探和分析成本为 2.9 万美元。

最初,三台地下钻机专注于将现有的指示资源转化为矿井内的测量资源。另外两次钻探的重点是将推断资源量转换为初步经济评估区的指示资源量。到5月中旬,钻探活动改变了重点,所有五次钻探都将指示资源转换为矿内测量资源。

- 储量加密钻探 - 2021年第二季度资源加密钻探计划的重点是将指示资源转化为测量资源,第二季度共钻探了16,661米,总成本为2.2m美元。该计划已支出,预计到年底将达到约44,000米。

- 南部延伸段(PEA区)的加密钻探 - 在2021年第二季度,该计划的重点是将推断资源量转换为第4组中的指示资源量。钻探总长4,245米,成本为0.7万美元。该项目已资本化,预计2021年总长约30,000米。这次钻探是从570金刚石钻探斜坡道开始的。

勘探

在2021年第二季度,3.3百万澳元投资于瓦萨的勘探以及区域Hwini Butre和Benso(“HBB”)特许权,其中1.9百万澳元的瓦萨矿内勘探已资本化,其余1.4百万澳元已支出。

瓦萨 – 矿内勘探

在 2021 年第二季度,三台露天钻机继续对现有 Wassa 储量下倾的靶区进行测试。在最初的200米间隔围栏上进行的第一阶段钻探已在本季度末完成,随后进行了加密钻探,以将初始计划的间距分别减少到100米和50米,用于下倾和上倾计划,结果显示已知资源矿化延伸。2021年第二季度共完成了5个钻孔,全长4,827米,使年初至今的钻探达到11,175米。

下表总结了2021年第二季度瓦萨勘探钻探的结果:

表3:2021年第二季度勘探钻探结果确定了Wassa地下矿化的延伸

|

孔内径 |

方位角 |

浸 |

从 |

至 |

钻孔宽度 |

估计 |

金 |

钻探靶区 |

|

BSDD21-006 |

89.2 |

-64.2 |

101.7 |

104.7 |

3 |

3 |

6.33 |

下倾 |

|

BSDD21-006 |

90.8 |

-65 |

176 |

179 |

3 |

2.8 |

15.38 |

下倾 |

|

BSDD21-006 |

91.9 |

-65.1 |

315.8 |

319.8 |

4 |

2.1 |

2.51 |

下倾 |

|

BSDD21-006 |

91.4 |

-65.3 |

364.5 |

368 |

3.5 |

1.8 |

2.25 |

下倾 |

|

BSDD21-006 |

90.1 |

-66.1 |

406.1 |

409 |

2.9 |

1.5 |

2.01 |

下倾 |

|

BSDD21-007M |

88.1 |

-55.9 |

535 |

553 |

18 |

17.3 |

4.77 |

下倾 |

|

包括 |

88.1 |

-55.9 |

536 |

546 |

10 |

9.6 |

7.28 |

下倾 |

|

BSDD21-007M |

88 |

-56.1 |

629 |

631.5 |

2.5 |

2.4 |

3.22 |

下倾 |

|

BSDD21-008 |

92 |

-72.6 |

176.3 |

185.7 |

9.4 |

9.3 |

4.71 |

下倾 |

|

BSDD21-007D1 |

88 |

-71.2 |

183 |

190 |

7 |

6.9 |

2.65 |

下倾 |

|

BSDD21-009M |

94.3 |

-63.1 |

299 |

307 |

8 |

6.8 |

1.49 |

下倾 |

|

BSDD21-009M |

92.2 |

-63.6 |

374 |

383 |

9 |

4.7 |

2.72 |

下倾 |

|

BSDD21-009M |

73.5 |

-68.1 |

741 |

746 |

5 |

3.8 |

1.23 |

下倾 |

|

BSDD21-009M |

66.1 |

-69 |

786 |

788 |

2 |

1.5 |

2.04 |

下倾 |

|

BSDD21-009M |

61.5 |

-70.4 |

833.8 |

838.8 |

5 |

3.7 |

1.96 |

下倾 |

")

预计2021年第三季度将继续在19200N和20000N部分之间进行下倾加密钻探,以将钻探围栏间距减少到100米。2021 年第二季度收集的结果包括以下亮点:

- BSDD21-008(下倾)位于20075N段,截留9.3米,品位4.71克/吨,与242矿化结构的西缘延伸一致,需要进一步后续钻探。

- BSDD21-007M(下倾)截获17.3米,品位4.77克/吨,该交汇点进一步证实B芽悬壁矿化体沿当前储量的走向延伸,因此需要进一步向下钻探。

- BSDD21-007D1(下倾)截获6.9米,品位2.65克/吨,约50米,BSDD21-007M下倾角,见矿17.3米,品位4.77克/吨。由于当前钻孔以西没有深钻,因此将需要进一步的探边钻探,以测试现有储量以下矿化的下倾延伸。

2021年第三季度的勘探计划计划将继续对矿化的上倾和下倾延伸进行加密钻探,将下倾计划的初始200米间距减少到100米,将上倾计划的初始间距减少到50米。下倾填充计划将集中在19400N和2000N之间,那里的矿化带已经相交。旨在将钻井间距关闭至50米的上倾跟进计划将从19150N到19250N进行。这种更紧凑的钻探间距已计划围绕19200N段BSDD20-003的重要交汇处进行,该交汇处为20.9米,品位为6.9克/吨。如果该靶区较近的钻探间距继续与显著的宽度和品位相交,则可以在现有地下基础设施附近增加额外的资源。

瓦萨 – 近矿勘探

Wassa 主要矿床外另外三个靶区的金刚石 (“DD”) 和反循环 (“RC”) 钻探测试于 2021 年第二季度开始。这些靶区测试了South Akyempim(“SAK”)、中东(“ME”)和Dead Man Hill(“DMH”)的开采和回填露天矿坑下的矿化延伸,并且位于森林保护区之外,不需要进入森林的许可即可进行勘探工作。同时,已向加纳土地和自然资源部提交了森林进入许可证申请,对森林保护区内其余四个靶区进行后续钻探。计划在ME和DMH进行的第一阶段钻探(RC / DD)已经完成,目前正在SAK进行钻探。在2021年第二季度,共钻了7个钻孔,全长2,394米。除了对其他靶区的反循环和DD外,还对Wassa走向东南部的土壤异常进行了初步空气取芯钻探,完成了59个钻孔,总长2,365米。

表4:2021年第二季度勘探钻探结果 - 瓦萨近矿

|

孔内径 |

方位角 |

浸 |

从 |

至 |

钻孔宽度 |

估计 |

金 |

钻探靶区 |

|

萨克德21-001 |

275.9 |

-59.3 |

318.0 |

321.0 |

3.0 |

2.1 |

2.64 |

坑下 |

|

萨克德21-002 |

269.9 |

-55.5 |

250.0 |

253.0 |

3.0 |

2.1 |

1.64 |

坑下 |

|

萨克德21-002 |

269.9 |

-55.5 |

256.7 |

257.4 |

0.7 |

0.5 |

5.26 |

坑下 |

|

萨克德21-002 |

270.2 |

-55.4 |

266.0 |

268.0 |

2.0 |

2.0 |

2.52 |

坑下 |

|

医疗部21-001 |

53.3 |

-47.4 |

57.0 |

60.0 |

3.0 |

2.9 |

2.76 |

坑下 |

|

医疗部21-001 |

53.8 |

-46.7 |

198.0 |

204.0 |

6.0 |

5.9 |

2.37 |

坑下 |

|

医疗部21-001 |

53.9 |

-46.7 |

210.4 |

218.4 |

8.0 |

7.8 |

2.07 |

坑下 |

|

医疗部21-002 |

28.4 |

-59.3 |

110.0 |

112.0 |

2.0 |

2.0 |

2.40 |

坑下 |

|

医疗部21-002 |

22.8 |

-58.7 |

258.3 |

260.5 |

2.2 |

1.9 |

1.45 |

坑下 |

|

医疗部21-002 |

22.8 |

-58.7 |

267.0 |

270.0 |

3.0 |

2.6 |

1.26 |

坑下 |

|

医疗部21-002 |

23.0 |

-58.7 |

272.4 |

275.4 |

3.0 |

2.6 |

2.78 |

坑下 |

在ME和SAK的开采坑下钻探通常与预计的靶区区域相交矿化结构,但品位较弱,超出现有钻探。后续钻探将在对第一阶段钻探的结果进行全面评估后设计,第一阶段钻探将于2021年第三季度完成。

六溴代二苯 – 区域勘探

2021年第二季度继续对沿六溴代二苯趋势的11个优先靶区进行勘探工作测试。南部四个目标的社区宣传和作物补偿工作已经完成。在四个靶区,即Seikrom、Guadium、Kwahu和Abada South成功进行了空气取芯钻探,共完成了125个钻孔,共4,902米。钻井和作物补偿谈判,以及其余靶区的钻台和通道建设正在进行中。地面地球物理计划之前的线切割进展顺利,地球物理工作人员计划于2021年第三季度抵达。

表5:2021年第二季度勘探钻探结果-区域勘探-HBB

|

孔内径 |

展望 |

北宁 |

东行航程 |

从 |

至(米) |

钻孔 |

金品位 |

|

系列卡21-001 |

塞克罗姆 |

36133.47 |

177840.21 |

3.0 |

12.0 |

9.0 |

1.09 |

|

系列卡21-001 |

塞克罗姆 |

36133.47 |

177840.21 |

27.0 |

36.0 |

9.0 |

1.14 |

|

系列卡21-005 |

塞克罗姆 |

36068.35 |

177739.60 |

0.0 |

3.0 |

3.0 |

1.34 |

|

系列卡21-023 |

塞克罗姆 |

36135.51 |

177835.63 |

9.0 |

15.0 |

6.0 |

0.98 |

|

瓜阿克21-001 |

瓜迪姆 |

46032.98 |

177259.73 |

3.0 |

9.0 |

6.0 |

0.80 |

|

瓜阿克21-007 |

瓜迪姆 |

45833.17 |

177271.03 |

54.0 |

57.0 |

3.0 |

2.37 |

|

二氧化氮化铝21-010 |

瓜迪姆 |

45833.13 |

177157.75 |

21.0 |

27.0 |

6.0 |

1.20 |

|

瓜阿克21-013 |

瓜迪姆 |

45436.60 |

177301.55 |

3.0 |

9.0 |

6.0 |

0.94 |

|

瓜阿克21-024 |

瓜迪姆 |

46230.96 |

177549.99 |

3.0 |

24.0 |

21.0 |

4.85 |

|

包括 |

6.0 |

15.0 |

9.0 |

7.24 |

|||

|

KWHAC21-001 |

夸胡 |

56135.89 |

174434.90 |

45.0 |

51.0 |

6.0 |

1.96 |

|

广汉21-002 |

夸胡 |

56117.32 |

174454.69 |

18.0 |

21.0 |

3.0 |

5.38 |

|

广汉21-002 |

夸胡 |

56117.32 |

174454.69 |

30.0 |

36.0 |

6.0 |

4.98 |

|

广汉21-002 |

夸胡 |

56117.32 |

174454.69 |

51.0 |

54.0 |

3.0 |

2.48 |

|

广厦21-005 |

夸胡 |

56011.24 |

174676.77 |

6.0 |

15.0 |

9.0 |

1.76 |

|

广厦21-005 |

夸胡 |

56011.24 |

174676.77 |

18.0 |

21.0 |

3.0 |

1.41 |

|

KWHAC21-007 |

夸胡 |

56040.50 |

174645.79 |

48.0 |

51.0 |

3.0 |

1.08 |

|

ABSAC21-005 |

阿巴达 |

44929.77 |

175587.56 |

9.0 |

21.0 |

12.0 |

1.01 |

|

ABSAC21-006 |

阿巴达 |

44925.02 |

175546.52 |

45.0 |

54.0 |

9.0 |

1.13 |

虽然矿化趋势的几何形状尚未确定,但空气取芯计划的初步结果令人鼓舞,并产生了强有力的后续目标。亮点包括:

- GUAAC21-024(Guadium)在46225N部分,在土壤异常中测试>200ppb金,在地表截获21.0米,品位4.85克/吨。后续钻探将设计用于测试交叉口的下倾和走向延伸。

- KWHAC-002(Kwahu)在L3段,拦截6.0米,品位4.98克/吨,在同一段钻探BERB443下方约35米,与5.0米相交,品位4.0克/吨。该交汇点进一步证实了Kwahu矿化结构的下倾延伸,该结构仍然开放。

财务业绩摘要

有关截至2021年6月30日止三个月及六个月的简明中期合并财务报表及相关附注,以及有关截至2021年6月30日止三个月及六个月财务业绩的详细讨论,请参阅相关管理层讨论及分析。

表6-财务业绩摘要(持续经营业务)-截至2021年6月30日的三个月和六个月

|

1. 参见“非公认会计准则财务指标” |

第 2 季度 2021 |

第 2 季度 2020 |

% 改变 |

H1 2021 |

H1 2020 |

% 改变 |

|

|

已实现黄金价格 - 现货销售 |

$/盎司 |

1,807 |

1,713 |

5% |

1,793 |

1,645 |

9% |

|

已实现黄金价格 - 流媒体协议2 |

$/盎司 |

792 |

836 |

(5)% |

788 |

823 |

(4)% |

|

实际黄金价格 – 合并 |

$/盎司 |

1,709 |

1,621 |

5% |

1,688 |

1,559 |

8% |

|

黄金收入 |

$m |

64.4 |

75.4 |

(15)% |

129.4 |

129.5 |

- |

|

销售成本 |

$m |

31.9 |

33.6 |

(5)% |

63.3 |

59.6 |

6% |

|

折旧和摊销 |

$m |

7.1 |

6.3 |

13% |

14.4 |

11.4 |

26% |

|

矿山营业利润 |

$m |

25.5 |

35.5 |

(28)% |

51.7 |

58.5 |

(12)% |

|

公司一般和管理费用 |

$m |

4.2 |

4.3 |

(2)% |

9.2 |

9.5 |

(3)% |

|

勘探费用 |

$m |

1.4 |

0.4 |

250% |

2.2 |

1.2 |

83% |

|

基于股份的薪酬费用 |

$m |

0.9 |

0.7 |

29% |

1.5 |

1.6 |

(6)% |

|

其他费用,净值 |

$m |

17.7 |

(0.6) |

3,050% |

20.6 |

- |

- |

|

衍生金融工具公允价值损失/(收益),净值 |

$m |

0.7 |

1.8 |

(61)% |

(6.5) |

(2.3) |

(183)% |

|

财税前收入 |

$m |

0.5 |

29.0 |

(98)% |

24.8 |

48.5 |

(49)% |

|

息税折旧摊销前利润 |

$m |

7.6 |

35.2 |

(78)% |

39.2 |

59.9 |

(35)% |

|

调整后息税折旧摊销前利润 |

$m |

26.0 |

36.4 |

(28)% |

53.3 |

57.6 |

(8)% |

|

财务费用,净值 |

$m |

1.0 |

3.3 |

(70)% |

4.7 |

6.9 |

(32)% |

|

税务费用 |

$m |

10.0 |

14.0 |

(29)% |

19.7 |

22.2 |

(11)% |

|

来自持续经营业务的净(亏损)/收益 |

$m |

(10.4) |

11.7 |

(189)% |

0.4 |

19.4 |

(98)% |

|

股东应占净(亏损)/每股收益 |

$/股 |

(0.11) |

0.08 |

(238)% |

(0.03) |

0.14 |

(121)% |

|

股东应占调整后每股收益 - 基本1 |

$/股 |

0.05 |

0.10 |

(50)% |

0.09 |

0.12 |

(25)% |

|

营运资金前的运营提供的现金 |

$m |

23.2 |

34.9 |

(34)% |

46.5 |

52.1 |

(11)% |

|

营运资金和已缴税款的变化 |

$m |

(10.3) |

(4.0) |

(158)% |

(23.3) |

(13.5) |

(73)% |

|

用于投资活动的现金净额 |

$m |

(10.4) |

(9.6) |

(8)% |

(23.2) |

(22.0) |

(5)% |

|

融资活动提供的现金净额 |

$m |

4.2 |

(5.6) |

175% |

11.9 |

(5.5) |

316% |

|

自由现金流 |

$m |

2.4 |

21.4 |

(89)% |

- |

16.5 |

(100)% |

|

笔记: |

|

|

关于 2021 年第二季度财务的讨论

- 已实现黄金价格 - 包括与RGLD Gold AG签订的流媒体协议(“RGLD流媒体协议”)的递延收入的平仓,已实现黄金价格平均为1,709美元/盎司。2021年第二季度现货销售的实际黄金价格为1,807美元/盎司,而2020年第二季度的实现价格为1,713美元/盎司。

- 2021年第二季度的总收入为6440万美元,比2020年第二季度的7540万美元低15%,原因是黄金销售下降,部分被平均已实现黄金价格上涨5%所抵消。

- 2021年第二季度的折旧增加到7.1百万美元,而2020年第二季度为6.3百万美元,主要是由于2020年全年末基础设施项目完成后资本成本基础较高。预计折旧将继续保持这一高水平,并随着生产率的增加而增加。

- 2021年第二季度的企业一般和管理费用为4.2百万美元,而2020年同期为4.3百万美元,2021年上半年为9.2百万美元,而2020年同期为9.5百万美元。2020年前四个月标志着公司办公室从加拿大多伦多迁至英国伦敦,导致公司产生一次性相关费用。2021 年员工成本、差旅、咨询费和招聘成本的减少部分被保险成本的增加所抵消。

- 2021年第二季度衍生金融负债公允价值亏损总额为$0.7m,其中包括:

- 套期保值 - 在 2021 年第二季度,一些原始对冲合约到期,在 2020 年第四季度没有与合同相关的已实现损失,但是,公司在本季度确认了 $0.9m 的未实现亏损。在 2021 年第二季度末,这些零成本领子包括 150koz 的看跌期权和看涨期权,以 12.5koz 的季度利率到期。所有套期保值的下限均为1,600美元/盎司,2021年的平均上限为2,171美元/盎司,2022年为2,179美元/盎司,2023年和2024年的平底价为2,115美元/盎司。

- 7%可转换债券 - 本季度录得0.2m美元的收益。可转换债券于2021年8月到期,公司拟使用其现有现金和可用流动性偿还该融资。

- 2021年第二季度来自持续经营业务的EBITDA(见“非GAAP财务指标”)为7.6百万美元(2020年第二季度为35.2百万美元)。

- 调整后的EBITDA总额为2600万美元,与2020年第二季度相比下降了28%。调整后EBITDA的下降主要是由于产量下降导致收入下降、矿山运营成本增加和勘探费用增加。应用的调整包括:

- 金融工具公允价值损失为70万美元

- 其他费用为17.7m美元。这主要包括2021年第二季度确认的出售Prestea递延对价1,740万美元的非现金亏损准备金

- 2021年第二季度归属于Golden Star股东的调整后净利润(见“非GAAP财务指标”部分)为每股6.1百万美元或0.05美元基本收益,而2020年第二季度为9.5百万美元或每股0.09美元基本收益。这受到本季度黄金销售额下降和折旧费用增加的影响。经调整归属于金星股东的净利润反映了非经常性和异常项目的调整,这些项目大多是非现金性质的,包括:

- 金融工具公允价值损失为70万美元

- 出售Prestea的递延对价损失备抵17.4百万美元

- 营运资金和已缴税款 -营运资金余额在 2021 年第二季度增加,导致现金流出 500 万美元。此外,与 2021 年第一季度相关的 $5.4m 所得税负债在 2021 年第二季度支付。

- 投资活动 - 用于投资活动的净现金总额为10.4m美元,其中包括以下现金流:

- 资本支出为$12.2m

- 应付账款和矿山设备和材料存款的变化 1.8m与本季度资本投资应计额增加有关

- 来自融资活动的净现金总额为4.2百万美元。这包括本季度收到的ATM计划的5.2m净收益。

- 自由现金流 -在2021年第二季度,持续经营产生了2.4m的自由现金流,尽管本季度有大量营运资金流出10.3m美元和12.2m的资本投资。

财务状况

截至2021年6月30日,公司持有72.7m美元的现金和现金等价物以及1.037亿美元的债务,净债务为3100万美元。由于本季度使用 ATM 计划后现金头寸增加了 6.6 万美元,净债务状况在 2021 年第二季度改善了 $8.5m。下表总结了公司的财务状况:

表7-财务状况-截至2021年3月31日的三个月

|

第 2 季度 2021 |

第 2 季度 2020 |

% 改变 |

||

|

债务融资摘要 |

||||

|

麦格理信贷 |

$m |

52.5 |

52.8 |

1% |

|

可转换债券 |

$m |

51.2 |

48.3 |

6% |

|

总债务状况 |

$m |

103.7 |

101.1 |

3 |

|

现金状况 |

$m |

72.7 |

45.1 |

61% |

|

净债务 |

$m |

31.0 |

56.0 |

(45)% |

公司简介:

Golden Star是一家成熟的金矿开采公司,拥有并经营西非加纳的瓦萨地下矿。Golden Star在纽约证券交易所美国证券交易所,多伦多证券交易所和加纳证券交易所上市,专注于从Wassa矿提供强劲的利润率和自由现金流。作为加拿大勘探者和开发商协会2018年环境和社会责任奖的获得者,Golden Star仍然致力于在其运营领域留下积极和可持续的遗产。

关于前瞻性信息的

声明本新闻稿中包含的一些陈述是1995年《私人证券诉讼改革法案》所指的“前瞻性陈述”和加拿大证券法所指的“前瞻性信息”。前瞻性陈述和信息包括但不限于有关以下内容的陈述和信息:当前和未来的业务战略以及金星未来运营的环境,包括黄金价格、预期成本和实现目标的能力;黄金生产、现金运营成本、生产和成本指导;资本和勘探支出指导;通过勘探和开发现有矿山来扩大公司及其生产概况的能力;2021年的预期品位和采矿率;瓦萨地下2021年剩余时间的黄金生产来源;开发新矿藏的估计成本和时间以及开发的资金来源;根据RGLD流协议下的交付义务预期的矿石交付;销售协议所得款项的使用;根据SPA的条款收到付款和递延对价的时间;RGLD继续投资金星油棕种植园;在瓦萨处理低品位库存;2021年剩余时间库存的Wassa产量贡献及其加工等级;对当前金价可持续性的预期;在瓦萨实施勘探计划及其时间安排;加速瓦萨资源基础的增长和发展;2021年对钻探和开发的投资导致采矿率提高;瓦萨矿内勘探活动的性质、范围和时间;评估矿山附近Wassa第一阶段钻探结果的时间安排;生成和确定在六溴代二苯及其周围进行后续钻探的靶区;识别机会以进一步扩大金星业务的能力;通过开发资本投资大幅增加瓦萨产量的能力;使用非对冲黄金领合约;实施一系列业务举措,以提高业务的一致性和业务长期潜力的可见性;我的生活;重建工作的时机和预期的贴现修复费用;本公司在到期时偿还7%可转换债券或重组或作出其他安排的能力;区域合作框架的期限和能力的下降;确保关键消耗品的充足供应链和供应链中的潜在延误;公司有足够的现金来支持其未来12个月的运营和强制性支出;新浆料厂的持续调试过程;引入计划用于采矿的第二个采场;公司增加勘探活动;计划在瓦萨的勘探及其时间和预算;持续经营的能力;内部控制的有效性;瓦萨运营中断的潜在影响;能够为Compan产生强劲的利润和充足的自由现金流,筹集额外融资或建立再融资方案Y的当前债务;不时继续的自动柜员机计划;COVID-19大流行的时间、持续时间和对公司运营的总体影响以及减轻此类影响的能力;出售Prestea的现金流量及其预期接收和时间;Prestea S遣散费索赔的结果,以及解决记录、准备记录和将上诉记录转交加纳上诉法院的时间;基于公司更新的矿产储量和资源模型的准确性的矿产储量的可用性;计划的钻探活动;通过计划的加密钻探计划将矿产资源转化为矿产储量的能力;在现有矿产资源足迹之外增加公司矿产资源的潜力;增加勘探对当前矿产资源和矿产储量的预期影响;识别收购和增长机会;与当地利益相关者社区的关系;以及未来可能产生进一步的债务。通常,前瞻性信息和陈述可以通过使用前瞻性术语来识别,例如“计划”、“预期”、“预期”、“预算”、“计划”、“估计”、“预测”、“打算”、“预期”、“相信”或此类词语和短语的变体(包括否定或语法变体),或某些行动、事件或结果“可能”、“可能”、“将要”、“可能”或“将要采取”、“发生”或“实现”或其负面含义的陈述。 投资者请注意,前瞻性陈述和信息本质上是不确定的,并涉及可能导致实际事实出现重大差异的风险、假设和不确定性。此类陈述和信息基于对当前和未来业务战略以及金星未来运营环境的众多假设。前瞻性信息和陈述受已知和未知风险、不确定性和其他重要因素的影响,这些因素可能导致金星的实际结果、表现或成就与此类前瞻性信息和陈述中明示或暗示的内容存在重大差异,包括但不限于:金价波动;实际产量和估计产量之间的差异;矿产储量和资源以及冶金回收;采矿运营和开发风险;流动性风险;供应商暂停或拒绝交付产品或服务;监管限制(包括环境监管限制和责任);政府当局的行动;黄金勘探的投机性质;矿石类型;全球经济环境;股价波动;以合理的条件或根本没有资本的可用性;与国际业务有关的风险,包括金星经营所在的外国司法管辖区的经济和政治不稳定;与当前全球金融状况有关的风险;当前勘探活动的实际结果;环境风险;黄金的未来价格;矿产储量和矿产资源、品位或采收率的可能变化;矿山开发和运营风险;无法以优惠条件获得运营权力或根本无法获得运营权力;采矿厂或设备故障或故障;无法获得产品或服务以合理的条件(包括定价)或根本没有从供应商和供应商处获得用于运营或矿山开发的ICES;COVID-19等公共卫生大流行,包括与依赖供应商相关的风险,黄金运输的成本、时间表和时间,与其最终传播、严重程度和持续时间有关的不确定性,以及对全球经济和金融市场的相关不利影响;采矿业的事故、劳资纠纷和其他风险;延迟获得政府批准或融资或完成开发或建设活动;诉讼风险;以及与债务和偿还此类债务有关的风险。尽管金星已试图确定可能导致实际结果与前瞻性信息和陈述中包含的结果存在重大差异的重要因素,但可能还有其他因素导致结果与预期、估计或预期不符。无法保证影响公司的未来发展将是管理层预期的。请参阅管理层对截至2020年12月31日止年度财务状况和经营业绩的讨论和分析中对这些因素和其他因素的讨论,以及我们在SEDAR上提交的截至2019年12月31日的年度信息表 www.sedar.com。本新闻稿中包含的预测构成管理层截至本新闻稿发布之日对所涉事项的当前估计。我们预计,随着收到新的信息,这些估计数将发生变化。虽然我们可能选择随时更新这些估计,但我们不会在任何特定时间或响应任何特定事件进行任何估计。

技术信息

本新闻稿的技术内容已由S. Mitchel Wasel,BSc Geology,根据National Instrument 43-101的合格人员进行审查和批准。Wasel先生是Golden Star勘探副总裁,也是澳大拉西亚采矿和冶金学会的活跃成员和注册特许专业人士。

本文所述的Wassa钻探结果基于锯切HQ/NQ金刚石半岩心或标称25至30公斤反循环切屑样品的三公斤单级裂纹劈裂的分析,该样品已在标称的一米间隔内取样(必要时根据矿化结构进行调整)。样品制备和分析在塔克瓦的Intertek实验室进行,该实验室独立于Golden Star,使用1,000克的样品浆料和自来水进行,这些浆液经过加速氰化物浸出(LEACHWELL)制备和处理。然后将样品滚动十二小时,然后使其沉降。然后取等分试样溶液,将金提取到二异丁基键通(DiBK)中,并通过火焰原子吸收分光光度法(AAS)测定。检测限为 0.01 ppm。

所有分析工作均经过系统和严格的质量保证质量控制(QA-QC)。至少5%的样品是经过认证的标准品,通过比较推荐和实际的“标准品”结果,确认分析的准确性是可以接受的。剩余的一半岩心储存在现场,以备将来检查和详细测井,以提供有关矿物学、结构、蚀变模式和金矿化控制的宝贵信息。

非公认会计准则财务指标

在本新闻稿中,我们使用“现金运营成本”、“每盎司现金运营成本”、“全部维持成本”、“每盎司全部维持成本”、“调整后净(亏损)/归属于金星股东的收入”、“调整后(亏损)/归属于金星股东的每股收益”、“营运资本变动前运营提供的现金”和“每股营运资本变动前运营提供的现金 - 基本”。

运营报表中的“不包括折旧和摊销的销售成本”包括所有矿场运营成本,包括采矿、矿石加工、维护、在制品库存变更、矿场间接费用以及生产税、特许权使用费、遣散费和副产品抵免,但不包括勘探成本、财产持有成本、公司办公室一般和管理费用, 外币损益、资产出售损益、利息支出、衍生品损益、投资损益以及所得税费用/收益。

“每盎司销售成本”等于销售成本,不包括该期间的折旧和摊销加上该期间的折旧和摊销除以该期间售出的黄金盎司数(不包括商业生产前销售的盎司)。

某一期间的“现金运营成本”等于该期间的“不包括折旧和摊销的销售成本”减去特许权使用费、金属库存可变现净值调整的现金部分、材料和用品核销和遣散费,“每盎司现金运营成本”是该金额除以该期间售出的黄金盎司数(不包括商业生产前销售的盎司)。我们使用每盎司现金运营成本作为关键运营指标。我们每月监控该指标,将每月的值与前期的值进行比较,以检测可能表明运营效率增加或下降的趋势。我们向投资者提供这项措施,以使他们能够监控公司矿山的运营效率。我们针对单个运营单位和合并计算此指标。由于现金业务成本不包括收入、营运资本变动或非营业现金成本,因此它们不一定表明根据《国际财务报告准则》确定的营业利润或经营现金流量。许多因素的变化,包括但不限于采矿率、铣削率、矿石品位、黄金回收率、劳动力成本、消耗品位和矿区一般和管理活动,都可能导致这些措施增加或减少。我们认为,这些措施与其他金矿开采公司的措施相似,但可能无法在每种情况下都与类似标题的措施进行比较。

“全部维持成本”从现金运营成本开始,然后加上金属库存可变现净值调整、特许权使用费、持续资本支出、公司一般和管理成本(不包括基于股份的薪酬费用和遣散费)的现金部分,以及恢复准备金的增加。对于矿区的全部维持成本,公司一般和管理成本(不包括基于股份的薪酬费用和遣散费)根据每个业务出售的黄金进行分配。“每盎司总维持成本”是该金额除以该期间售出的黄金盎司数(不包括售出的商业生产前盎司)。该指标旨在代表当前运营生产黄金的总成本,因此不包括可归因于项目或矿山扩建的资本支出、可归因于增长项目的勘探和评估成本、所得税支付、利息成本或股息支付。因此,该指标并不代表公司的所有现金支出。此外,全部维持费用的计算不包括折旧费用,因为它没有反映以往各期支出的影响。因此,它并不表示公司的整体盈利能力。基于股份的薪酬费用也被排除在全部维持成本的计算之外,因为公司认为此类费用可能不代表基于权益和负债的奖励的实际支付。

公司认为,“全部维持成本”将更好地满足分析师、投资者和公司其他利益相关者的需求,以了解与生产黄金相关的成本,了解金矿开采的经济性,评估经营业绩以及公司从当前运营中产生自由现金流的能力,并在公司整体基础上产生自由现金流。由于该行业的资本密集型性质以及这些项目的折旧使用寿命长,根据《国际财务报告准则》计算的净收益与矿山产生的自由现金流量之间可能存在脱节。在当前黄金开采股票的市场环境中,许多投资者和分析师更关注金矿公司从当前运营中产生自由现金流的能力,因此公司认为这些措施是有用的非IFRS运营指标(“非GAAP指标”),并补充了公司所做的IFRS披露。这些措施并不代表金星的所有现金支出,因为它们不包括所得税支付或利息成本。非公认会计原则指标仅用于提供补充信息,在《国际财务报告准则》下没有标准化的定义,不应孤立地考虑或替代根据《国际财务报告准则》编制的业绩计量。这些计量并不一定表明根据《国际财务报告准则》确定的营业利润或经营现金流量。

“经调整后净(亏损)/归属于金星股东的收入”的计算方法是调整金星股东应占金融工具公允价值(收益)/亏损、股份补偿费用、遣散费、资产报废义务变更亏损/(收益)、递延所得税费用、与流媒体协议相关的收入和财务成本的非现金累计调整, 和减值。公司已从调整后的净收入/(亏损)中排除了收入的非现金累计调整,因为该金额是非经常性的,该金额是非现金性质的,管理层在审查和评估运营绩效时不包括该金额。本期“经调整(亏损)/归属于金星股东的每股收益”为“经调整后净(亏损)/归属于金星股东的收益”除以采用基本每股收益法的已发行股份的加权平均数。

有关公司使用的非GAAP财务指标的更多信息,请参阅公司截至2020年12月31日和截至2021年3月31日的三个月的财务状况和经营业绩的管理层讨论和分析中的“非GAAP财务指标”标题,可在www.sedar.com 获得。

来源 金星资源有限公司